預付卡里的“門門道道”,一次說清!

- 來源:

- 西昌巧手軟件科技有限公司

- 作者:

- 西昌巧手軟件科技有限公司

- 發布時間:

- 2019年06月17 09:41

- 瀏覽:

- 2540

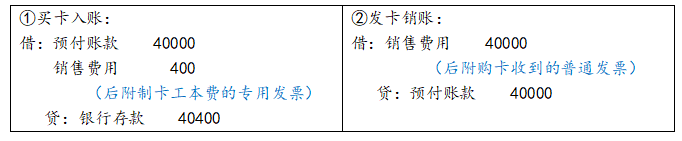

你還在用購物卡嗎? 雖然現在手機已經成為了支付端,但不可否認的是,購物卡還是有它的便利所在,但購買和使用購物卡,在財稅處理中的“門門道道”你敢說你都清楚嗎? 注意:今天我們聊的購物卡,指的是在發卡企業①銷售的單用途卡②和多用途卡③ 1 預付卡的秘密 【案例】 “618”促銷,公司做年中感恩大回饋,舉辦了一場大型團購活動,給每位現場成交的客戶返一張價值500元的某百貨大樓里A店的購物卡(卡上注明僅限A店使用),預計一場活動的成交量在80人。 這個時候財務小張就要去買卡了,小張帶著四萬塊錢直奔百貨大樓,百貨大樓的柜員說,“你一下買80張,我們要收5塊錢一張的工本費。”小張也是很爽快,又掏出了400元,說:“行,你給我開張發票吧,我回去報銷,我們公司是一般納稅人,我要專票哈。”這時候柜員就跟小張說:“預付卡的四萬沒辦法給你開專票哦,只能開普票,制卡的工本費可以給你開專票。” 問:為什么買卡時百貨大樓不能給小張開專票?而制卡費卻可以開專票? 按照《關于營改增試點若干征管問題的公告》國家稅務總局公告2016年第53號第九條的規定,單用途商業預付卡(以下簡稱單用途卡②)業務按照以下規定執行: 1.單用途卡發卡企業①或者售卡企業④(以下統稱售卡方)銷售單用途卡,或者接受單用途卡持卡人充值取得的預收資金,不繳納增值稅。售卡方可向購卡人、充值人開具增值稅普通發票,不得開具增值稅專用發票。 ——即,預付卡實質上是屬于消費卡,發卡企業在銷售預付卡或者受到充值取得的預收資金時,持卡人并沒有實現最終消費,是不能開具增值稅專用發票的。如對方需要發票證明支付了這筆錢,只能給購卡人(充值人)開具增值稅普通發票,開票時,使用"未發生銷售行為的不征稅項目"下設的601"預付卡銷售和充值",發票稅率欄應填寫"不征稅",對于百貨大樓來說,這筆是不繳納增值稅的收入。 2.售卡方因發行或者銷售單用途卡并辦理相關資金收付結算業務取得的手續費、結算費、服務費、管理費等收入,應按照現行規定繳納增值稅。 ——制卡費屬于企業的一項業務收入,可以按照現代服務中的商業輔助服務開具增值稅發票,并按規定繳納增值稅。 小張把卡買回來了,活動也順利結束了。 正好就發了80張,做了領用登記,還作了兩筆分錄: 參加了活動的客戶小明同學就拿著卡去A店消費了,也就那么剛剛好,買了一件500元的衣服,買單的時候小明同學就掏出了這張卡給收銀,跟收銀說:“你給我開張發票吧。” 問: A店可以給客戶小明同學開發票嗎? 根據第九條規定,持卡人使用單用途卡購買貨物或服務時,貨物或者服務的銷售方應按照現行規定繳納增值稅,且不得向持卡人開具增值稅發票。 ——也就是說,小張買卡的時候,已經從百貨大樓得到了一張普票了,客戶到A店并未額外支付現金,而是直接使用了預付卡,這個時候A店就不能再給客戶開票了,壓根什么票都不能開,小明同學只能取得購物清單(小票等)。 小明同學前腳從A店走出去,A店的會計后腳就給百貨大樓的財務打電話了,跟她說,有客戶來消費了,你得把錢劃給我了。百貨大樓的財務答應了,并要求A店給百貨大樓開具發票。 問: A店之間和百貨大樓的結算,是開專票還是普票? 根據第九條規定,銷售方與售卡方不是同一納稅人的,銷售方在收到售卡方結算的銷售款時,應向售卡方開具增值稅普通發票,并在備注欄注明“收到預付卡結算款”,不得開具增值稅專用發票。 售卡方從銷售方取得的增值稅普通發票,作為其銷售單用途卡或接受單用途卡充值取得預售資金不繳納增值稅的憑證,留存備查。 ——本著實質重于形式原則,這500元是最終消費者進行的消費,最終消費者是個人的情況下,A店就不能給百貨大樓開具專票,如果可以開專票的話,以后所有消費者都是以買卡的方式來消費,最后就沒有人來承擔增值稅了,都抵扣了,所以百貨大樓得到的是普票,證明這500塊錢花出去了。 PS: 發卡企業①,是指按照國家有關規定發行單用途卡的企業。 單用途卡②,是指發卡企業按照國家有關規定發行的,僅限于在本企業、本企業所屬集團或者同一品牌特許經營體系內兌付貨物或者服務的預付憑證。 多用途卡③,是指發卡機構以特定載體和形式發行的,可在發卡機構之外購買貨物或服務的預付價值。沿用上述例子,如果購買的預付卡不是僅限于A店使用,而是全場通用,就屬于多用途卡。多用途卡和單用途卡涉及的財稅相關處理是一樣的。 售卡企業④,是指集團發卡企業或者品牌發卡企業制定的,承擔單用途卡銷售、充值、掛失、換卡、退卡等相關業務的本集團或同一品牌特許經營體系內的企業。 小好有話說: 即便說到購物卡的財稅處理,對于財務來說,就會牽扯到進銷項發票的問題,如何有效管理發票呢? 小好推薦使用“好會計”智能云財務管理軟件,好會計擁有【發票管理】功能,管理進銷項發票,針對購物卡產生的開票可自動生成憑證、進行發票測算等。 2 加油卡能開專票嗎? 進項能抵扣嗎? 《成品油零售加油站增值稅征收管理辦法》(國家稅務總局令第2號)規定;加油憑證時,應按預收賬款方法作相關賬務處理,不征收增值稅。預售單位在發售加油卡或加油憑證時可開具普通發票。 預售單位在發售加油卡或加油憑證時可開具普通發票,如購油單位要求開具增值稅專用發票,待用戶憑卡或加油憑證加油后,根據加油卡或加油憑證回籠記錄,向購油單位開具增值稅專用發票。 接受加油卡或加油憑證銷售成品油的單位與預售單位結算油款時,接受加油卡或加油憑證銷售成品油的單位根據實際結算的油款向預售單位開具增值稅專用發票。 企業可以根據實際加油的用途和取得專票情況進行抵扣,如購買加油卡后發放給職工作為福利,或作為禮品饋贈他人,對應進項稅額不得抵扣。 最后我們來看看會計的賬務處理: 【舉個例子】 甲企業與乙公司隸屬于同一集團公司,均為一般納稅人,兩者使用同一品牌,甲企業銷售的購物卡在乙公司可消費,反之亦然。2019年5月,丙公司在甲企業購買購物卡1萬元,在甲企業用卡購買辦公用品3000元,稅率為13%。在乙公司用卡購買勞保用品2000元,稅率13%;消費餐飲服務1000元,稅率6%。月底甲企業根據乙公司購物卡消費明細,與乙公司結算3000元費用。 甲企業 ①購卡時: 借:銀行存款或現金10000 貸:預收賬款——購物卡10000 ②丙公司在甲企業消費時: 借:預收賬款——購物卡3000 貸:應交稅費——應交增值稅(銷項稅額)345.13(3000÷1.13×13%) 主營業務收入 2654.87 ③與乙公司結算: 借:預收賬款——購物卡3000 貸:其他應付款——乙公司3000 借:其他應付款——乙公司3000 貸:銀行存款3000 乙企業 ①丙公司在乙公司消費時: 借:其他應收款——甲企業3000 貸:主營業務收入——銷售貨物1769.91 主營業務收入——餐飲服務943.4 應交稅費——應交增值稅(銷項稅額)286.69 (230.09+56.6) ②收到甲企業結算款項: 借:銀行存款3000 貸:其他應收款—甲企業3000 文章作者:吳亞云,由暢捷通好會計整理發布,版權歸作者所有,如轉載,請后臺聯系。 點擊下方標題 查看更多干貨 熱點解讀 工商年報 | 建筑業稅務籌劃 | 增值稅申報 | “奔馳事件”稅務問題 | 社保斷繳 | 小規模自開專票 | 個體戶個稅申報 | 21種假賬手法 | 私人銀行賬戶轉賬 | 不裁員返還失業險 | 繼續教育 | 個稅稽查 | 會計失信 | 100個個稅風險點 | 增值稅電子發票 | 個稅申報系統升級指南 | 發票新規 | 國地稅聯姻 | 申報表 | 金三大數據稽查 | 匯算清繳 | 增值稅政策 | 48項發票報銷新規 | 個稅改革 | 稅務稽查&解決方法 | 個稅專項扣除法 | “五險一金”黑名單制度 實操干貨 過期發票 | 社保入稅迷局 | 失控發票 | 加計抵減 | 亂賬處理 | 會計做賬 | 公司注銷 | 56個行業會計分錄 | 年結準備工作 | 財務年底焦慮 | 增值稅發票 | 468個賬務處理方法 | 110個財務成本管理公式 | 社保 | 稅前扣除 | 2018年末匯算清繳 | 印花稅的34個要點 | 財務工作的21張流程圖 | 稅務稽查 | 公司注銷 | 股東轉股 | 稅率調整 | 稽查清單 | 固定資產 | 10個財稅面試題 | 稅務零申報 | 預繳稽查風險 | 福利費 | 不征稅收入 | 跨年調賬 | 固定資產的進項抵扣 | 會計科目 | 代銷門票 | 電商財務處理 | 離職攻略 | 預警稅負率 | 零申報 | 330個會計分錄 | 個體戶建賬 財稅直播 財務報表分析 | 高新企業匯繳 | 資產折舊 | 會計核算 | 小微惠普 | 企業對個人支付涉稅 | 預算編制 | 2018匯算清繳(1)| 工資申報 | 財務報表 | 經營所得 | 勞務費 | 稅務稽查 | 現金流分析 | 社保個稅(2) | 稅前扣除憑證 | 償債能力 | 社保個稅(1) | 納稅籌劃 | 所得稅預繳表 | 財務分析 | 財務報表 | 設備器具稅前扣除 | 職工&居民社保解析 | 管理會計政策解析 | 涉稅風險分析 | 社保問題集合 | 個稅專項附加扣除 功能答疑 稅檢專家 | 報表格式變化 | 75歲老人的財稅情結 | 進銷臺賬 | 憑證 | 合力一鍵取票 | 不拼談何會計 | 18年花費金額&19年預算 | 我在西藏做會計 | 進銷臺賬 | 進銷項發票識別邏輯 | 庫存匯總 | 一鍵申報(易代賬) | 利潤表稅金計數 | T3直升好會計 | 一鍵報稅(好會計) | 批量導出總賬 | 輔助核算3選1 | 固定資產清理小掃把 | 發票導入(好會計) | 設置輔助核算 | 打印明細賬 | 重算報表 | 頁面改版 | 一鍵生成工資條 | 輔助賬表更新 點擊閱讀原文,免費試用好會計