新個稅只有6項新政?還有32個知識點必須要看!

- 來源:

- 好會計

- 作者:

- 西昌巧手軟件科技有限公司

- 發(fā)布時間:

- 2018年10月26 10:58

- 瀏覽:

- 2264

新個稅只有6項新政?還有32個知識點必須要看!

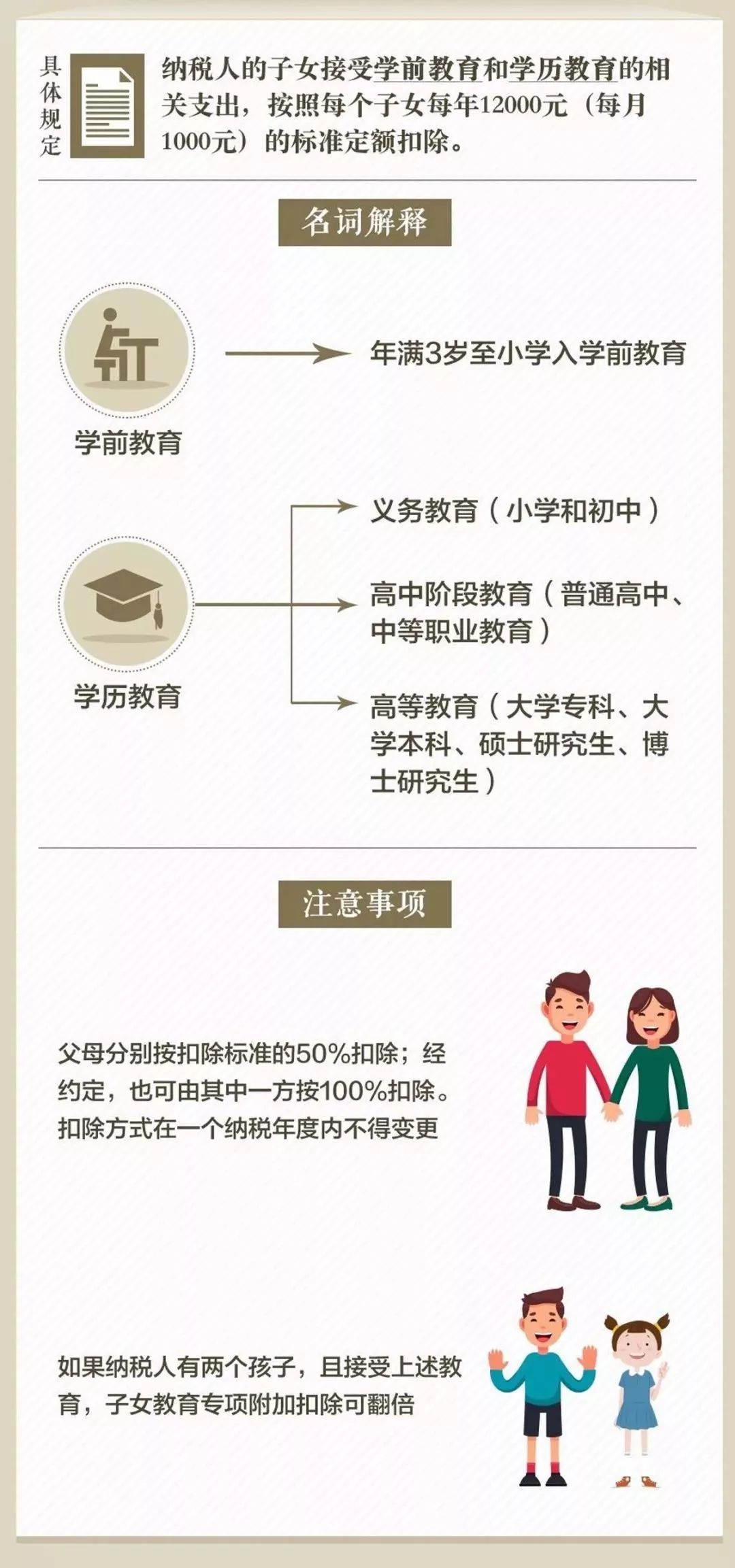

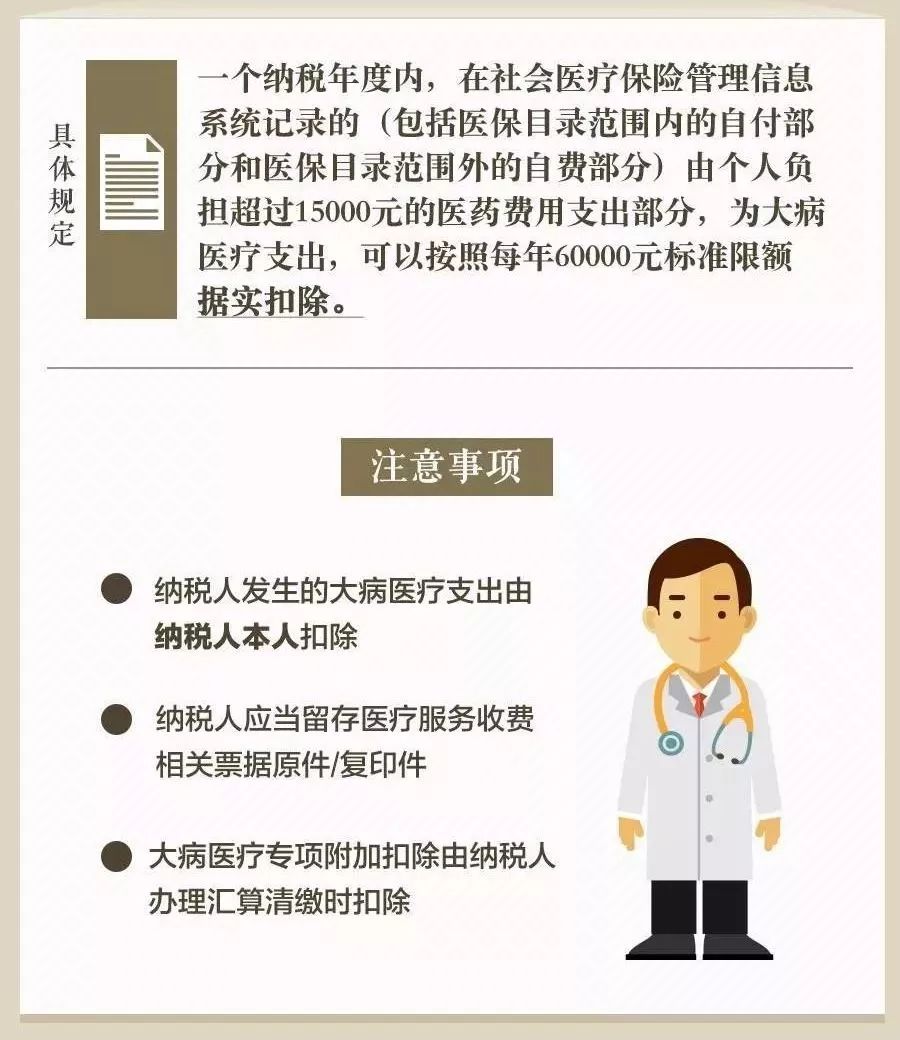

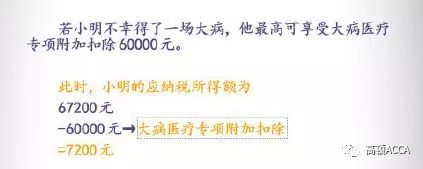

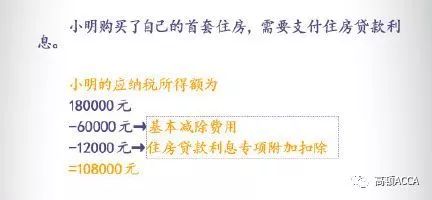

個稅專項扣除項的新政策真可謂舉國歡慶!我們財務人絕對是政策的主要受益對象! 一來我們財務人掙得少,但花多的呀; 二來我們財務人加班多,晚上要自學考各種證,周末還要進行繼續(xù)教育呀; 三來我們財務女人多,不是在養(yǎng)娃就是在養(yǎng)娃的路上呀…… 現(xiàn)在的6大專項扣除,讓整天處于中年焦慮的財務人,稍微松了口氣。 針對個稅新政,很多小財主提出了疑問: 我考證的費用、參加計繼續(xù)教育的錢,都能抵扣嗎? 個稅專項扣除實施細則出臺,該如何申報? 自己一年到底能省多少錢,具體如何實施? 子女教育和贍養(yǎng)老人是否需要憑證? 專項扣除需發(fā)票? 又有新政策,我們是不是又要忙瘋? ...... 別急,這些問題的答案都在下面的文章內(nèi)。 說實在的,小好覺得這次的政策可謂是超出很多人的預料,給了很多工薪黨一個大大的驚喜! 貼心的小好為小主們重新整理了個稅專項扣除的細則:包含6項專項扣除每月(年)的扣除金額&注意事項;以案例解析應納稅所得額的計算公式;個稅附加項的申報2步走。 還有個稅專項扣除的18問答以及個稅稅目稅率等。 小主們看完趕緊收藏~ 個稅專項扣除細則真相,多一大筆錢 今年個稅改革的最大亮點,除了免征額上提到5000元外,還有就是新增加的6項專項扣除怎么實施! 索性在10月20日,國家公布的《個人所得稅專項附加扣除暫行辦法(征求意見稿)》中明確了這一點: 今后計算個稅應納稅所得額,在5000元基本減除費用扣除和“三險一金”等專項扣除外,子女教育、繼續(xù)教育、大病醫(yī)療、住房貸款利息或住房租金,以及贍養(yǎng)老人等專項附加扣除。 如果將專項附加扣除額用滿,萬元月薪的納稅人將迎來“零納稅時代”,以往的“四座大山”——住房、醫(yī)療、教育、養(yǎng)老的壓力將大大減輕。 先來重溫一下細則的幾個重點: 1. 納稅人本人或配偶發(fā)生的首套住房貸款利息支出,可按每月1000元標準定額扣除; 2. 住房租金根據(jù)納稅人承租住房所在城市的不同,按每月800元到1200元定額扣除; 3. 納稅人贍養(yǎng)60歲(含)以上父母的,按照每月2000元標準定額扣除; 4. 納稅人的子女接受學前教育和學歷教育的相關(guān)支出,按每個子女每年1.2萬元(每月1000元)的標準定額扣除;納稅人接受學歷或非學歷繼續(xù)教育支出的,在規(guī)定期間可按每年3600元或4800元定額扣除; 5. 大病醫(yī)療方面,納稅人在一個納稅年度內(nèi)發(fā)生的自負醫(yī)藥費用超過1.5萬元部分,可在每年6萬元限額內(nèi)據(jù)實扣除。 根據(jù)暫行辦法,個稅專項附加扣除遵循公平合理、簡便易行、切實減負、改善民生的原則。 下面對照表格先看看自己可以減稅多少 通過這些扣除項目,納稅人可以少繳多少個稅?跟隨小好的步子,一起來算算。 個稅專項附加扣除讓你多拿多少錢? 01 子女教育專項扣除 每個子女每月1000元 這個舉措給有孩子的家庭減負,子女教育專項扣除之后,可以省多少錢,我們以小明為例: 02 繼續(xù)教育專項扣除 每年3600元或4800元 繼續(xù)教育,這對我們會計考證黨來說確實是重大利好,無論是你選擇學歷教育還是職業(yè)資格繼續(xù)教育都能享受到福利,以后只要選擇考證,可能都會獲得減稅福利! 03 大病醫(yī)療專項扣除 每年60000元 如果看完定義還不清楚到底省多少錢的,我們再來看例子: 04 住房貸款利息專項扣除 每月1000元 買房子對于很多年輕人來說,都是一道過不去的坎,想買買不起,不買丈母娘不行,現(xiàn)在好了,國家出手了! 05 住房租金專項扣除 每月800-1200元 根據(jù)租房所在的區(qū)域劃分,專項扣免有所不同。這一點對于大多數(shù)的年輕人來說,真是開心,因為實實在在又省下一筆錢了! 還是以小明舉例: 06 贍養(yǎng)老人專項扣除 每月2000元 贍養(yǎng)老人,分為獨生子女和非獨生子女的情況: 一年少繳多少稅? 月入萬元以下基本不用繳稅! 當然,專項附加扣除并不能直接減免個人所得稅,而是要帶入一個公式里計算,最后的得數(shù)才是個人需要繳納的稅額。 公式看不太懂?沒關(guān)系,舉兩個實際生活中的例子,小主們就知道能夠節(jié)省多少了。 【案例1】 一對需要贍養(yǎng)老人、有孩子、有房貸的夫妻每年剩下6350元! 【案例2】 北漂單身女子,在北京工作、租房 這么算下來,一年真的可以省下不少錢!很多人可能要“告別”個稅了! 既然國家給我們發(fā)了一個這么大紅包,那個稅附加項扣除怎么申報?會不會很麻煩,牽涉到隱私怎么辦? 附加項怎么申報? 第一步 信息提交 第二步 信息核實 個稅專項扣除18問答疑 1.減稅紅包不小,附加專項扣除何時可以真正實施呢? 根據(jù)安排,15天的征求意見期過后,經(jīng)過修改完善并提交國務院討論,這些專項附加扣除辦法將于明年1月1日實施。 2.收入沒達到5000元起征點的可以抵扣嗎? 目前,扣除"三險一金"等項目后,個人收入沒有達到5000元起征點的人群還不需要繳納個稅,暫時就不會涉及到扣除問題。 3.專項扣除都需要納稅人自行申報嗎? 根據(jù)《中華人民共和國個人所得稅法實施條例(修訂草案征求意見稿)》,明確了專項附加扣除的辦理方式,取得工資薪金所得的納稅人,可以提供信息由扣繳義務人預扣預繳時辦理。 簡單說,納稅人可以提供相關(guān)信息,由單位代扣代繳,同時,由于部分信息涉及到個人隱私,納稅人也可以選擇向稅務機關(guān)自行申報。 4.為了實現(xiàn)扣除,老百姓會不會因為發(fā)票或證明跑斷腿? 專家指出,總體看,此次公布的辦法較好地兼顧了公平和效率,減負力度超出預期,稅收征管也力求簡便易行,盡量避免讓納稅人提供各種證明。舉例來說,納稅人在子女教育和贍養(yǎng)老人方面的支出發(fā)票等都是不需要提供和進行額外說明的。 同時,鑒于該政策涉及面廣、實施情況復雜,國家正在加快建立部門間信息共享機制,防范虛假騙稅逃稅行為,確保征管風險可控。 5.二孩子女教育可以抵扣嗎? 可以抵扣,征求意見稿顯示,每個子女每年12000 元(每月1000元)的標準定額扣除,這也契合國家目前放開二孩的大政方針,可以有力減輕二孩家庭的支出負擔。 6.三歲以下的嬰兒,花銷也很大,為什么不抵扣子女教育項目呢? 一位業(yè)內(nèi)資深專家向注會菌表示,子女教育包括學前教育和學歷教育,三歲以下屬于撫育階段,不屬于教育階段,暫時還未納入抵扣范圍。 7.租金扣除需要什么證明? 根據(jù)征求意見稿,納稅人應當留存住房租賃合同。 關(guān)于房租扣除,還有兩點需要解釋下,其一,房租采取定額扣除而不按租金發(fā)票限額據(jù)實扣除,是考慮了目前租房市場的實際情況,即大部分租賃行為并沒有開具發(fā)票。其二,如果把發(fā)票作為前置條件,可能會增加納稅人負擔,還會推高租金價格。 8.租金扣除為什么分地區(qū)? 目前確實分為三類扣除標準: 1>承租的住房位于直轄市、省會城市、計劃單列市以及國務院確定的其他城市,扣除標準為每年1.44萬元(每月1200元); 2>除上述城市外,市轄區(qū)戶籍人口超過100萬的其他城市,扣除標準為每年1.2萬元(每月1000元); 3>市轄區(qū)戶籍人口小于100萬的其他城市,扣除標準為每年9600元(每月800元)。 9.租房抵扣標準為什么比房貸高? 孫鋼表示,住房租金扣除標準總體上略高于房貸利息扣除標準,體現(xiàn)了對租房群體的照顧。 當前正處于大力發(fā)展租賃市場的導向,此類租金抵扣額的安排也和租賃市場的鼓勵政策吻合。 10.繼續(xù)教育怎么界定? 繪畫、藝術(shù)、體育運動等個人興趣愛好培訓能否減稅? 根據(jù)征求意見稿,繼續(xù)教育包括學歷繼續(xù)教育、技能人員職業(yè)資格繼續(xù)教育、專業(yè)技術(shù)人員職業(yè)資格繼續(xù)教育。 一些未納入職業(yè)目錄的個人興趣愛好培訓,與職業(yè)技能關(guān)聯(lián)度不高,暫不納入此次扣除范圍。請注意,這里的關(guān)鍵點在于職業(yè)技能關(guān)聯(lián)度! 11.學歷教育每年有學費可以按年扣除,職業(yè)資格繼續(xù)教育支出如何扣除? 一位業(yè)內(nèi)專家向注會菌舉例,并非只要參加培訓就能扣除,而是在取得相關(guān)證書的年度,按照每年3600元定額扣除。 12.納稅人是否需要證明自己的首套房貸? 據(jù)有關(guān)銀行系統(tǒng)人士表示,首套房貸認定信息較為健全,不需要納稅人自己提供太多額外證明。 13.贍養(yǎng)老人包括哪些老人?丈夫幫助贍養(yǎng)妻子的父母,丈夫能否扣除? 按照征求意見稿,贍養(yǎng)老人包括60歲(含)以上父母以及其他法定贍養(yǎng)人;而其他法定贍養(yǎng)人是指祖父母、外祖父母的子女已經(jīng)去世,實際承擔對祖父母、外祖父母贍養(yǎng)義務的孫子女、外孫子女。 權(quán)威專家表示,贍養(yǎng)岳父母目前不在扣除范圍之列,但如果夫妻雙方各自都有父母需要贍養(yǎng),是各自申報專項扣除,舉例來說,兩個獨生子女組成的家庭,夫妻贍養(yǎng)四位老人,夫妻兩人可以分別按照每月2000元申報專項扣除。 14.被贍養(yǎng)老人是指無經(jīng)濟來源還是離退休人員都算呢? 按照征求意見稿,贍養(yǎng)老人只需要兩個條件,首先老人已滿60歲,其次是納稅人的父母或其他法定被贍養(yǎng)人,與老人的經(jīng)濟狀況無關(guān),沒有經(jīng)濟來源的、離退休人員都包含在內(nèi)。 15.非獨生子女家庭的贍養(yǎng)老人支出如何扣除? 根據(jù)征求意見稿,納稅人為非獨生子女的,可以與兄弟姐妹分攤24000元(每月2000元)的扣除額度,如平均分攤、約定分攤等情況。但是,每一納稅人分攤的扣除額最高不得超過每年12000元(每月1000元)。 比如,一位老人有三個子女贍養(yǎng),每個孩子可以平均分攤每年24000元扣除額度,每人每年8000元;也可以經(jīng)老人指定或者子女約定,每個子女分別享受6000、6000、12000的扣除額,但每個子女的扣除額不能高于12000元。 16.哪一類人群可能受益最大? 通常情況下,生活支出負擔較重,上有老、下有小、有房貸的中年人最獲利好。他們很大概率可以享受子女教育、首套房貸、贍養(yǎng)老人等多項附加扣除。 另一方面,在同等扣除額的情況下,收入較低的人群減稅比例更大,比如月收入7000元(扣除"三險一金"后)的人,滿足2000元的扣除項目,就無需繳納個稅啦,減稅比例達到100%。 17.兩個及以上子女的家庭,兄弟姐妹之間需要有一個書面分攤協(xié)議嗎? 根據(jù)征求意見稿,被贍養(yǎng)人指定分攤或者贍養(yǎng)人約定分攤的,需要簽訂書面分攤協(xié)議。 18.國家減稅力度這么大,附加專項扣除什么時間可以真正實施呢? 2019年1月1日起實施 2018年19號文件《個人所得稅專項附加扣除暫行辦法(征求意見稿)》最后一條里明確了表明,這些專項附加扣除辦法將于2019年1月1日起實施。 個稅附加項出臺,財務要忙死? 一句話,小主們想多了~ 單位發(fā)工資的話,單位屬于“扣繳義務人”; 2.首次享受專項附加扣除,將相關(guān)信息提交扣繳義務人,沒有要求扣繳義務人審核,也沒有要求扣繳義務人“對所提交信息的真實性負責”; 3.專項附加扣除信息發(fā)生變化的,向扣繳義務人提供相關(guān)信息,沒有要求扣繳義務人審核,也沒有要求扣繳義務人“對所提交信息的真實性負責”; 4.申報時,扣繳義務人應當按照納稅人提供的信息計算辦理扣繳申報,不得擅自更改納稅人提供的相關(guān)信息。說一句話,改了的話,扣繳義務人才有責任; 5.扣繳義務人發(fā)現(xiàn)納稅人申報虛假信息的,應當提醒納稅人更正;納稅人拒不改正的,扣繳義務人應當告知稅務機關(guān)。 這里的發(fā)現(xiàn)也不是“審核”,但是有“告知稅務機關(guān)”的義務。 6.稅務機關(guān)核查時首次發(fā)現(xiàn)納稅人拒不提供或者提供虛假資料憑據(jù)的,應通報納稅人和扣繳義務人,沒有說對扣繳義務人進行處罰,扣繳義務只“管”向納稅人告知“拒不提供或者提供虛假資料憑據(jù)的”的消息。 《個人所得稅專項附加扣除暫行辦法(征求意見稿)》中關(guān)于“扣繳義務人”的規(guī)定: 第二十三條 納稅人首次享受專項附加扣除,應當將相關(guān)信息提交扣繳義務人或者稅務機關(guān),扣繳義務人應盡快將相關(guān)信息報送稅務機關(guān),納稅人對所提交信息的真實性負責。專項附加扣除信息發(fā)生變化的,應當及時向扣繳義務人或者稅務機關(guān)提供相關(guān)信息。 前款所稱專項附加扣除相關(guān)信息,包括納稅人本人、配偶、未成年子女、被贍養(yǎng)老人等個人身份信息,以及國務院稅務主管部門規(guī)定的其他與專項附加扣除相關(guān)信息。 第二十五條 扣繳義務人應當按照納稅人提供的信息計算辦理扣繳申報,不得擅自更改納稅人提供的相關(guān)信息。 扣繳義務人發(fā)現(xiàn)納稅人申報虛假信息的,應當提醒納稅人更正;納稅人拒不改正的,扣繳義務人應當告知稅務機關(guān)。 第二十六條 稅務機關(guān)核查專項附加扣除情況時,有關(guān)部門、企事業(yè)單位和個人應當協(xié)助核查。 核查時首次發(fā)現(xiàn)納稅人拒不提供或者提供虛假資料憑據(jù)的,應通報納稅人和扣繳義務人,五年內(nèi)再次發(fā)現(xiàn)上述情形的,記入納稅人信用記錄,會同有關(guān)部門實施聯(lián)合懲戒。 附:個稅稅目稅率表 稅目稅率總表 稅率表一(適用工資薪金所得) 好會計 2018年第四季度工資薪金所得月稅率表,適用于2018年第四季度取得的工資薪金 好會計 綜合所得年稅率表,適用于2019年及以后取得的綜合所得 好會計 稅法修改前的稅率表,適用于2011年9月至2018年9月期間取得的工資薪金所得 稅率表二:(適用個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)承包經(jīng)營、承租經(jīng)營所得) 好會計 適用于2018年10月以后取得的個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)承包經(jīng)營、承租經(jīng)營所得 好會計 適用于2011年9月至2018年9月取得的個體工商戶的生產(chǎn)、經(jīng)營所得和對企事業(yè)單位的承包經(jīng)營、承租經(jīng)營所得 來源:央視新聞、會計說、xiaochenshuiwu、老三會計、大白學會計,由暢捷通好會計整理發(fā)布。 如侵權(quán),請后臺聯(lián)系刪除。 點擊下方標題 查看更多干貨